新闻动态

大型企业开展供应链金融业务真相!

在国内不断倡导解决中小企业“融资难融资贵”的大背景下,供应链金融作为立足于实体交易场景的融资模式,越来越受到市场关注。

2020年9月,央行、银保监会等八部委发布的《关于规范发展供应链金融支持供应链产业链稳定循环和优化升级的意见》(银发〔2020〕226号),一直被视为供应链金融的纲领性文件。2021年政府工作报告也首次提及“创新供应链金融服务模式”,这说明供应链金融在助力实体经济发展中得到了国家层面的认可。

2022年7月,银保监会办公厅发布《关于进一步推动金融服务制造业高质量发展的通知》(银保监办发〔2022〕70号)。通知提出积极稳妥发展供应链金融服务,依托制造业产业链核心企业,在有效控制风险的基础上,加强数据和信息共享,运用应收账款、存货与仓单质押融资等方式,为产业链上下游企业提供方便快捷的金融服务。

商业保理在供应链金融中占据重要地位

商业保理基于真实交易形成的应收账款开展融资服务,在供应链金融业务模式中占有重要地位,自2012年试点以来,经过十年创新发展,在法律法规、市场规模、服务价值等各方面均取得长足进步。从2021年以来,关于大型企业下属保理公司开展供应链金融一直热议不断,主要集中在大型企业是否利用自身优势通过供应链金融挤压中小企业利益。

近期,银保监会印发《商业保理公司专项检查工作方案》(银保监会普惠金融函〔2022〕174号),检查内容包括大型企业利用优势地位设置不合理交易条件、垄断限制中小企业供应商应收账款融资、提供保理融资收取的息费不合理、其他侵害中小企业供应商合法权益的情况等四个方面为主。

笔者认为,无论是银保监会此次检查,还是大家关注讨论的焦点,归根结底是为了供应链金融更加良性发展。大型企业开展供应链金融,的确存在先天优势,这种优势是即使大型企业不开展,其他金融机构也不可能轻易获取的优势,因此,如何合理利用这些优势开展供应链金融才是重点。

本文重点探讨大型企业下属保理公司如何规范、可持续开展供应链金融。

大型企业开展供应链金融背景

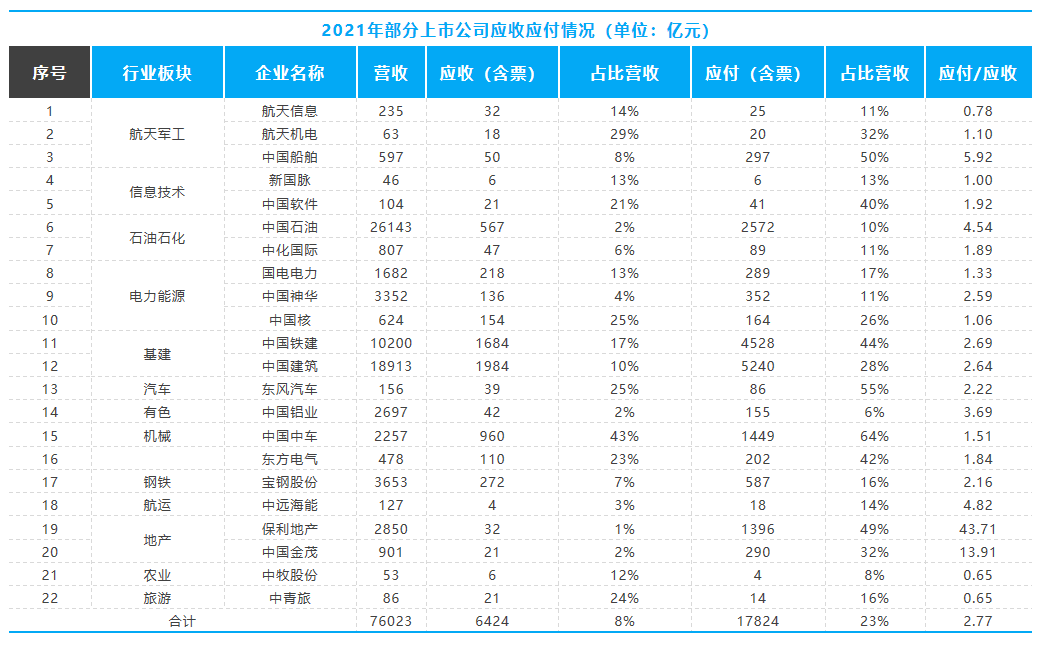

我国正处在逐步建立公共信用体制过程中,经济交易中赊销情况依然十分普遍。笔者分别选取2021年各行业板块龙头上市公司,通过整理年报资料,将各企业应收、应付账款规模及占营业收入比重做了统计分析,如下表所示。

从上表中可以看出,22家所选企业中,应收账款占比营业收入超过20%的有7家,说明这类大型企业下游回款较慢,大量资金被下游客户占用。

22家企业中应付账款占比营业收入超过20%的达到11家,说明上游供应商同样面临大量应收账款无法及时收回,且从22家企业应付账款总额是应收账款总额的2.77倍来看,处于相对弱势的上游供应商面临的情况更加严峻。

国内产能过剩,具有市场资源的大型企业处于相对强势地位,这是大环境所致。因此上游供应商不仅面临着赊销形成的应收账款,自身资信不足也无法通过有效渠道获取融资,这就催生出利用应收账款开展保理融资的现实需求,因此大型企业产业链的供应链金融需求是当下经济发展中客观存在的事实。

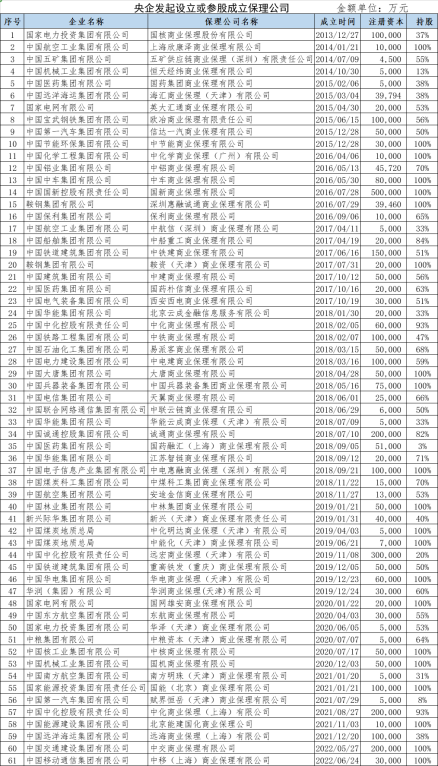

以央企为例,如上图所示,截止2022年6月底,已设立或参股保理公司61家,多家央企保理公司年投放规模超过百亿,为央企产业链稳定发展发挥了重要作用。

如此之多的保理公司出现,也间接说明保理业务存在一定市场空间,可以作为银行的补充角色发挥自身价值。

大型企业下属保理公司开展供应链金融优势

1、风险控制优势

所有金融业务的赢利点均来自于风险收益,风险控制是金融业务的根本。大型企业下属保理公司成立初衷大多是立足于服务自身产业,因此对于产业的发展环境、交易流程、产品质量、资金回收、客户资信等各方面均有深入了解,对于风险控制模型的建立也可从多方面信息源获取,相比外部金融机构具有不可比拟的自身优势。

2、市场推广优势

通常产业链供应链是一个相对固定的交易群体,针对这部分客户开展营销工作,大型企业下属保理公司具备先天优势,可以借助核心企业开展市场推广活动,或锁定产业链上下游客户开展在线推介、实地走访、组织交流会议等多种渠道的营销活动,相比市场陌拜成功率更高,需求挖掘也更加精准。

3、信用分享优势

大型企业下属保理公司借助股东背景,业务模式又服务于熟悉的产业,从银行获取资金能力更强,融资成本也相对更低。基于供应商与核心企业真实交易场景,可以通过保理业务将核心企业的强信用分享,让中小企业享受到大型企业的信用,解决中小企业融资难融资贵的实际问题。

4、产业维护优势

大型企业产业链资金情况取决于下游客户的回款,当下游回款较慢,势必会导致产业链资金紧张,保理公司作为介于产业链与银行之间的角色,可以有效的利用供应链金融将银行资金引入产业链交易当中,缓解核心企业的付款压力,解决供应商的融资需求,维护产业链稳定安全运行。

大型企业下属保理公司如何规范有序展业

1、业务推广市场化

大型企业利用保理公司开展供应链金融,首先要明确保理公司定位,以服务产业链稳定发展为基础,在供应链金融业务推广中采取市场化手段,客户自愿选择,不强迫不限制,由客户结合自身情况择优选择融资主体。

2、产品模式标准化

保理公司围绕大型企业上下游开展供应链金融服务,服务产品必须符合法律法规要求,让客户清楚了解产品模式,不能针对核心企业和供应商之间的强弱势地位设计出利益不对等的保理产品,最终损害弱势一方利益,要形成标准化的服务产品。

3、价格体系合理化

针对融资价格的收费标准,要与市场接轨,不能以明显高于市场标准收费,或设置一些隐形的收费项目,让客户在不了解或不知情的情况下承担额外成本。只要不是非自愿开展的业务,收费标准也要与风险收益相匹配,价格体系合理化。

4、基础交易固定化

保理业务的开展,立足于基础交易但不能改变基础交易,原有交易的买卖双方流程和环节要固定化,不能因开展了保理业务导致原有账期拉长,或者通过故意拉账账期来增加保理业务需求,这种做法均不利于产业链稳定,也不利于保理业务持续发展。

5、协议条款透明化

保理公司提供服务时,协议条款不能突破原交易条款,对于核心企业和供应商承担的责任义务要清晰明了,不能因为开展保理业务而额外增加各方责任,也不能隐藏一些误导性描述,甚至出现违反公平原则,协议条款必须清晰透明。

大型企业下属保理公司如何建立长效发展机制

1、打造保理公司的核心能力

笔者一直提倡保理公司要立足于自身核心竞争力建设,坚持“客户是根本、市场是基础、风险是底线、创新是动力、人才是关键”的发展原则,通过差异化竞争思路,寻找适合保理公司自身的产业交易场景。任何行业的出现和持续发展,一定要不断带来价值,在市场化的大浪潮中,脱离了市场需求,背靠着核心资源,控制着市场空间的行为都经不起市场摔打,现阶段的发展很难利用信息不对称或强势手段来推动一个行业的发展,自身存在的价值和核心能力的打造才是关键。

2、融入产业链条的交易流程

围绕大型企业产业链开展保理业务,一定要利用保理业务可转让当下及未来应收账款的优势,将业务融入产业链供应链交易全流程,从订单、交付、开票、挂账、支付五个环节分别对应设计保理业务模式,发挥保理公司自身对产业信息的熟悉及对核心企业交易信息的获取优势,在保证信息安全、风险可控的前提下,针对供应链交易过程提供覆盖全流程的保理服务,增加保理公司与核心企业、供应商三者的业务黏性。

3、提供保理业务的真正价值

在当前的市场环境下,保理业务的根本价值是解决合理账期,承担一定成本提前获取回款。为了使保理业务良性、可持续发展,必须以产业链稳定健康发展为前提,回款账期明确且信用风险较低,供应商认可保理业务灵活快速服务模式,自愿承担成本解决短期资金需求。保理业务开展过程中,产业链整体融资成本可控、不放大产业链整体信用风险、不改变产业链原有交易模式,做好维护产业链稳定发展的服务角色。

4、转变保理公司的服务模式

当下受市场需求的影响,大部分保理公司立足于资金的融通,经常被认为是放贷公司。从长远发展来看,资金融通的优势一定是银行,保理公司更多应从产业链数据的收集、整理、分析、建模入手,发挥自身对产业熟悉及获取客户的优势,利用产业链数据做客户信用管理,充当银行与产业之间的中介角色,为银行做好助贷工作。同时在收集和整理产业链数据的过程中,也可以为产业提供数据价值。

总之,大型企业下属保理公司只要规范有序开展保理业务,是符合当下市场需求的,也为产业链稳定发挥了自身价值。在国家倡导普惠金融的大背景下,保理公司正是利用产业链交易场景形成的应收账款,将原本应该被解决融资难融资贵的那部分中小微企业筛选出来提供服务,也符合国家金融服务的主导方向。

任何事物的出现均有其自身规律,应客观看待大型企业开展供应链金融的价值,不主张存在一定合理,至少可以理性看待其现实需求的存在和服务价值的体现。

来源:供应链finance智库